副業・兼業のガイドラインが改正されたと聞きました。どのような内容でしょうか。

令和2年9月1日に「副業・兼業の促進に関するガイドライン」が改正され、労働時間の通算や36協定の適用について、詳細が明らかにされました。また、簡便な労働時間管理の方法も示されています。詳しくは解説をご確認下さい。

1.改正の背景

副業ニーズの高まりに加えて、コロナ禍の影響により、テレワーク、残業の抑制、休業などにより、労働者は時間を捻出しやすくなりました。そして、残業代や賞与カットなどにより、労働者の収入が減っており、副業を容認する企業も出てきています。ただし、副業・兼業を認めるにあたっては、法規制との整合も図る必要があります。以下は、改正ガイドラインの注意すべきポイントをまとめたものですので、詳細は改正ガイドラインをご確認下さい。なお、本稿では、便宜上、本業と副業などの表現を用いて解説いたします。

(1)基本的な考え方

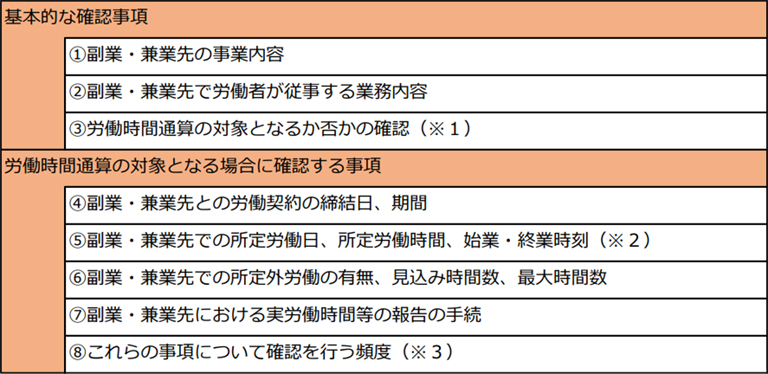

使用者と労働者の間の雇用契約の付随義務として、安全配慮義務、秘密保持義務、競業避止義務、誠実義務などがありますが、これらに反するような副業・兼業は禁止又は制限することができるように就業規則等に規定しておくことは重要です。厚生労働省のモデル就業規則が一つの規定例となりますが、副業の申請手続や許可基準についてはより詳細に就業規則に定めておくとよいでしょう。そして、使用者は、副業・兼業が労働者の安全や健康に支障をもたらさないか、禁止又は制限しているものに該当しないかなどの観点から、次のような事項について確認することが望ましいでしょう。

(出所:厚生労働省「副業・兼業の促進に関するガイドラインわかりやすい解説」)

(2)基本的な考え方

本業と副業の労働時間の通算管理は、副業・兼業の大きな課題となっています。労働基準法は「労働時間は、事業場を異にする場合においても、労働時間に関する規定の適用については通算する」(38条1項)と規定しており、副業・兼業に当たり36協定の締結・届出、割増賃金の支払い義務などの負担について、あらかじめ検討しておくべきです。

まず、労働時間の通算の要・不要については、次のように整理されます。例えば、本業は一般労働者、副業は労働者ですが管理監督者である場合、労働時間は通算しなくてよいことになります。

| 本業 | 副業 | 労働時間の通算 |

|---|---|---|

| 労働者 | 労働者 | する |

| 労働者 | 労働者でない (※1フリーランスなど) |

しない |

| 労働者 | 労働者であるものの労働時間規制が適用されない| しない |

|

| ※1 | 労基法が適用されない場合 | 例)フリーランス、独立、起業、共同経営、アドバイザー、コンサルタント、顧問、理事、監事等 |

|---|---|---|

| ※2 | 労基法は適用されるが労働時間規制が適用されない場合 | ・管理監督者・機密事務取扱者、監視・断続的労働者、高度プロフェッショナル制度 ・農業・畜産業・養蚕業・水産業 |

また、休憩(労基法34条)、休日(労基法35条)、年次有給休暇(労基法39条)については、労働時間に関する規定ではないため、通算されないことが明記されました。これまで、法定休日についての通算ははっきりしていませんでしたが、これで通算しないということが明らかになりました。

(3)36協定に関する通算について

次に改正ガイドラインでは、労基法36条の規定、いわゆる36協定等の通算に関しては、次のように整理しています。

| 規定内容 | 36条の項数 | 通算 | |

|---|---|---|---|

| ① | 時間外労働+休日労働の合計の上限 月100時間未満、2~6ヵ月平均80時間以内 |

6項2号・3号 | する |

| ② | 36協定により延長できる時間の上限 月45時間以内、年360時間以内 |

4項 | しない |

| ③ | 36協定に特別条項を設ける場合の1年の延長時間の上限 年720時間以内 |

5項 | しない |

| ④ | それぞれの事業場における時間外労働が36協定に定めた延長時間の範囲内であるか否か | − | しない |

①は時間外・休日労働の時間それ自体に対する上限を規定しています。労働者個人の実労働時間に着目し、当該個人を使用する使用者を規制するものであることから通算されます。

②~③については、個々の事業場における36協定の内容を規制するため、それぞれの事業場における延長時間を定め、④については、36協定において定める延長時間が事業場ごとの時間で定められていることから、通算されないということになります。従って、②~④について、本業・副業それぞれの会社で協定、時間管理をしたうえで、時間外労働や休日労働の合計時間が①の時間を超えていないかのチェックについては、通算が必要ということになります。

(4)所定労働時間の通算の原則的な考え方

改正ガイドラインでは、a「副業・兼業の開始前(所定労働時間の通算)」、b「副業・兼業の開始後(所定外労働時間の通算)」に分けて示しています。所定労働時間の通算は、労働契約締結の先後の順となっており、所定労働時間と所定外労働時間で通算の順序に関する考え方が異なる点に注意が必要です。

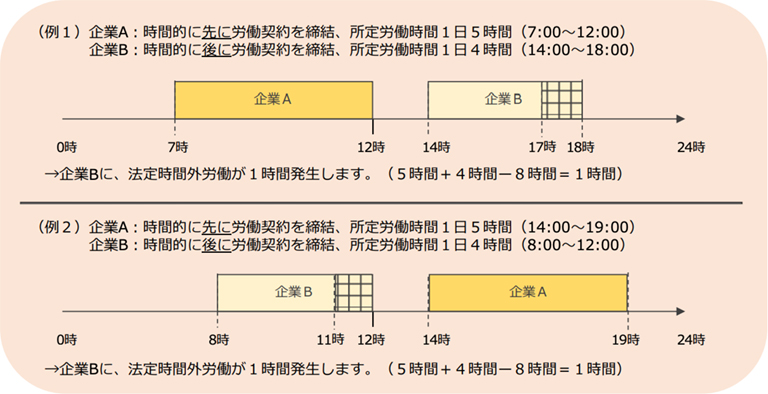

a「副業・兼業の開始前(所定労働時間の通算)」

副業・兼業開始前の所定労働時間の通算については、「自らの事業場における所定労働時間」と「他の使用者の事業場における所定労働時間」とを通算して、「法定労働時間を超える部分」がある場合は、「時間的に後から労働契約を締結した使用者」における当該超える部分が時間外労働となり、当該使用者における36協定で定めるところによって行うこととなります。

(出所:厚生労働省「副業・兼業の促進に関するガイドラインわかりやすい解説」)

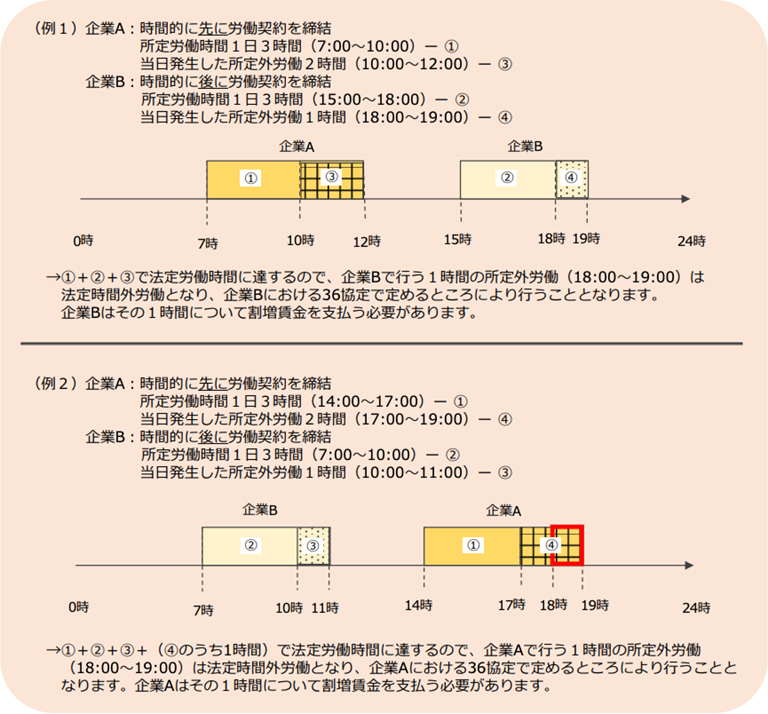

b「副業・兼業の開始後(所定外労働時間の通算)」

副業・兼業開始後の所定外労働時間の通算については、「自らの事業場における所定外労働時間」と「他の使用者の事業場における所定外労働時間」とを、「当該所定外労働が行われる順に通算」して、「法定労働時間を超える部分」がある場合は、当該超える部分が時間外労働となります。

(出所:厚生労働省「副業・兼業の促進に関するガイドラインわかりやすい解説」)

通算して時間外労働となる時間について、各々の使用者は次の対応が必要になります。

- 自らの事業場において労働させる時間については、自らの事業場における36協定の延長時間の範囲内とする必要がある。

- 通算して時間外労働となる時間(他の使用者の事業場における労働時間を含む)によって、時間外労働と休日労働の合計で単月100時間未満、複数月平均80時間以内の要件を遵守するよう、1ヶ月単位で労働時間を通算管理する必要がある。

c 所定労働時間の把握

他の使用者の事業場における実労働時間は、労働者からの申告等により把握する必要がありますが、把握の方法としては、必ずしも日々把握する必要はなく、労基法を遵守するために必要な頻度で把握すれば足りるとして、次の例をあげています。

-

一定の日数分をまとめて申告等させる

(例:一週間分を週末に申告する等) - 所定労働時間どおり労働した場合には申告等は求めず、実労働時間が所定労働時間どおりではなかった場合のみ申告等させる

(例:所定外労働があった場合等) - 時間外労働の上限規制の水準に近づいてきた場合に申告等させる

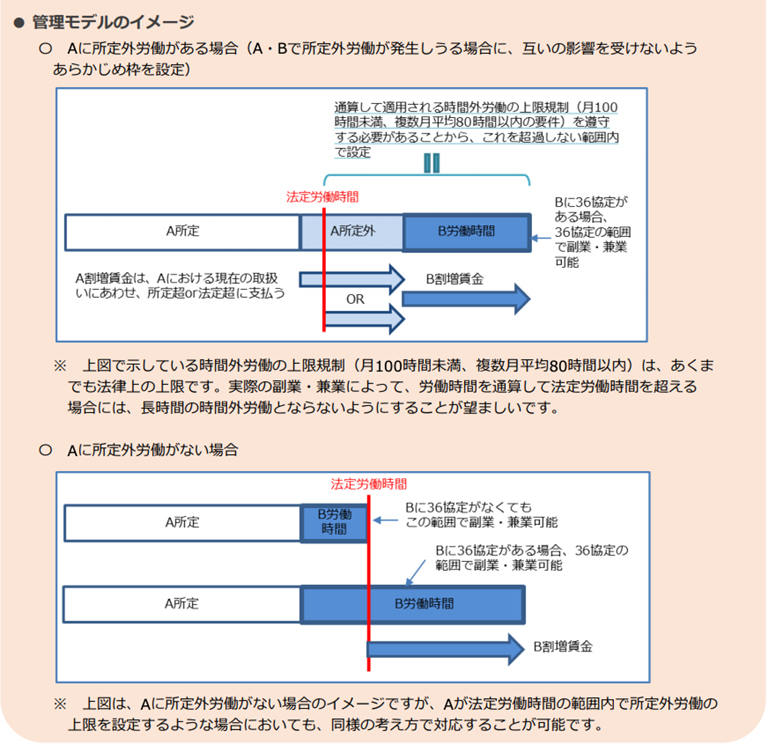

(5)簡便な労働時間管理の方法

上記の方法では、労働時間の申告等や通算管理において、労使双方に手続上の負担が重くなることが想定されます。このため、改正ガイドラインでは、簡便な労働時間管理の方法(以下「管理モデル」という)について、次のように示しています。

- 副業・兼業の開始前に、A社(時間的に先に労働契約を締結した者)の法定外労働時間とB社(時間的に後から契約した者)の労働時間(所定労働時間及び所定外労働時間)を合計した時間数が、単月100時間未満、複数月平均80時間以内を超えないよう、A社とB社があらかじめ労働時間の上限をそれぞれ設定する。

- A社とB社は、①で設定した労働時間の上限の範囲内で労働させる。

- A社は自らの事業場における法定外労働時間の労働について、B社は自らの事業場における労働時間の労働について、それぞれ自らの事業場における36協定の範囲内とし割増賃金を支払う。

これにより、A社とB社は、それぞれあらかじめ設定した労働時間の範囲内で労働させる限り、他の使用者の実労働時間の把握を要することなく労基法を遵守することができるということになります。

(出所:厚生労働省「副業・兼業の促進に関するガイドラインわかりやすい解説」)

この管理モデルが導入された場合、所定外労働がA社、B社の双方で生じた場合であっても、A社は自社の労働時間が法定労働時間(1日8時間、週40時間)を超えたものに対し、時間外割増賃金を支払えばよいことになります(所定外労働に対し割増を支払う規定にしている場合はそれも支払います)。一方、B社がこの管理モデルに応じる場合には、B社の労働時間の労働について上記の例では、B社が割増賃金の支払義務を負う部分が多くなります。

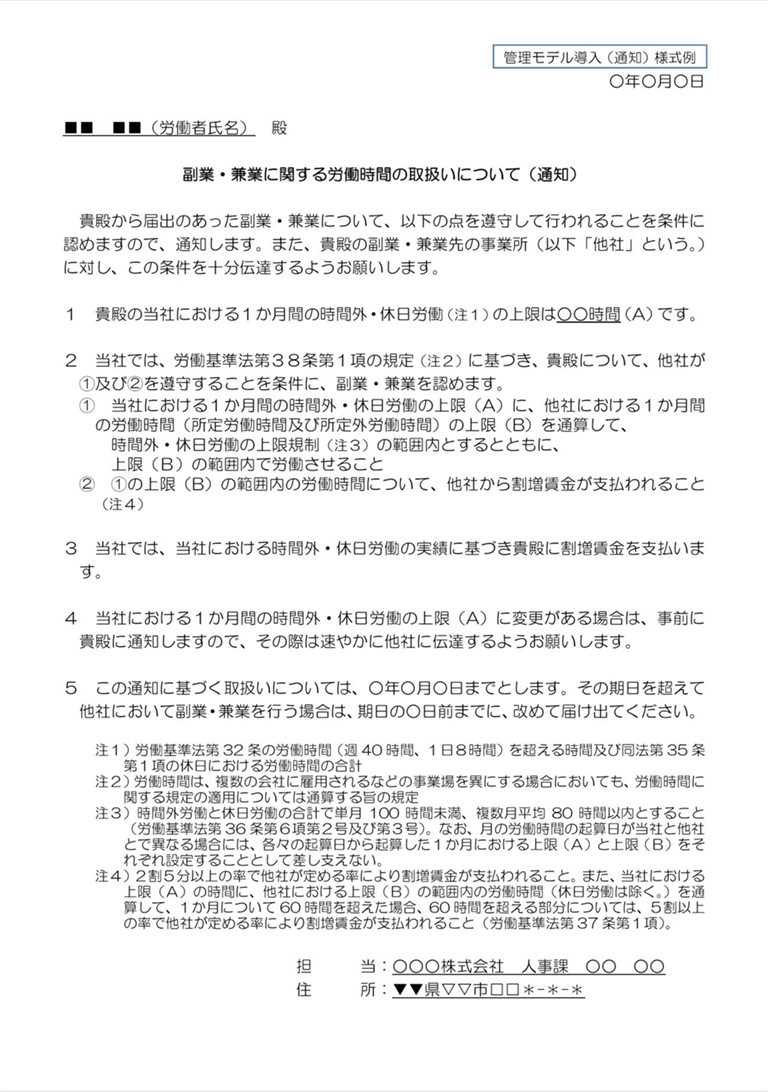

厚生労働省は、この管理モデルを導入する場合に、副業・兼業を行う労働者に対する通知の例を図表1のようにあげています。この通知は、A社から労働者経由でB社に手交され、B社がこれに応じることで管理モデルによる労働時間管理が導入できるという流れになります。つまり、A社の求めに対し、「労働者」及び「B社」が管理モデルの導入に応じることが前提となります。

実務上、この管理モデルの導入が進むかどうかは未知数です。例えば、副業希望者が高度なスキルを持っており、副業先がそれを高く買っている場合は副業先が管理モデルに応ずることがあり得ますが、副業先が割増賃金の負担を回避したい場合には応じないことが想定されます。

(出所:厚生労働省「副業・兼業の促進に関するガイドラインわかりやすい解説」)