Ⅰ 脳卒中により倒れた社員の職場復帰と就業上の配慮について

会社が従業員に支給する各手当が社会保険や労働保険(雇用保険)の対象になるものなのか教えてください。

社会保険料や労働保険料の対象となる手当かどうかは、その手当の趣旨や支給内容から報酬・賃金に該当するかで判断されます。詳細は解説を確認ください。また、手当の金額、規定の有無、支給頻度等により判断が異なる場合もありますので、新しく手当を導入する際には、行政や専門家に都度確認をすることをお勧めします。

1.社会保険の対象となる報酬とは

①標準報酬月額の対象となる「報酬」

報酬とは、名称を問わず、労働者が労働の対償として受けるすべてのものをいいます。また、金銭(通貨)に限らず、 通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。算定基礎届や月額変更届で保険料を計算する手続きを行い、毎月の給与から保険料を控除します。

ただし、臨時に受けるものや年3回以下支給の賞与等は報酬に含まず、次の②に該当します。

(日本年金機構 令和5年度 算定基礎届の記入・提出ガイドブック)

②標準賞与額の対象となる「賞与」

標準賞与額の対象となる「賞与」とは、名称を問わず、労働者が労働の対償として年3回以下支給されるものをいいます。賞与は、賞与支払届の提出が必要となり、賞与支給時に保険料を控除します。

③標準報酬月額の対象となる「賞与にかかる報酬」

「賞与にかかる報酬」とは、名称を問わず、次のいずれかに該当するものをいいます。

- 年4回以上の支給につき客観的に定められているもの

- 実態として7月1日前の1年間を通じ4回以上支給のあるもの

- 1か月を超える期間にわたる事由によって算定される賃金等が分割して支給される場合の賃金

「賞与にかかる報酬」は、①の標準報酬月額の対象となる「報酬」に含まれ、月々の保険料の対象となります。具体的な手続きとしては、7月1日前の1年間に支給された額を12で除した額を4月~6月の支給額に加算して算定基礎届に記載して届け出ます。

年4回以上の賞与は「賞与にかかる報酬」となります。ただし、規程に夏季賞与、冬季賞与、決算賞与の3回が定められており、臨時的に当年のみ特別賞与を支給し4回になった場合には、当該年に限り支給されたことが明らかなものとして支給回数に参入せず、賞与支払届を提出して「賞与」としての処理を行います。

また、夏季賞与、冬季賞与、決算賞与の3回支給、歩合給を半期毎に年2回支給しているような場合、賞与については年3回以下の「賞与」、歩合給についても年3回以下の「賞与」として処理します。

<事例1>給与規程上「手当A」と規定、賃金台帳上で「手当A1」「手当A2」に区分

業績に応じて支給される手当として、毎月定額支給される手当(手当A1)と、半年毎に支給される手当(手当A2)が、給与規程上は「手当A」として規定されているが、賃金台帳上では「手当A1」及び「手当A2」と区分して記載されている場合には、「手当A1」と「手当A2」は客観的に区分できるものとして、「手当A1」を「通常の報酬」、「手当A2」を「賞与」として取り扱う。

<事例2>毎月定額支給の手当と半年毎支給の手当が一体で支給、客観的な区分無し

業績に応じて手当が支給され、支給額から毎月定額により支給される手当と半年毎に支給される手当が一体で支給されていると考えられる場合であって、給与規程及び賃金台帳のいずれにおいても、手当が区分されておらず、客観的に区分できない場合には、「手当A」は一か月を超える期間にわたる事由によって算定される賃金等が分割して支給されるものとして、「賞与に係る報酬」として取り扱う。

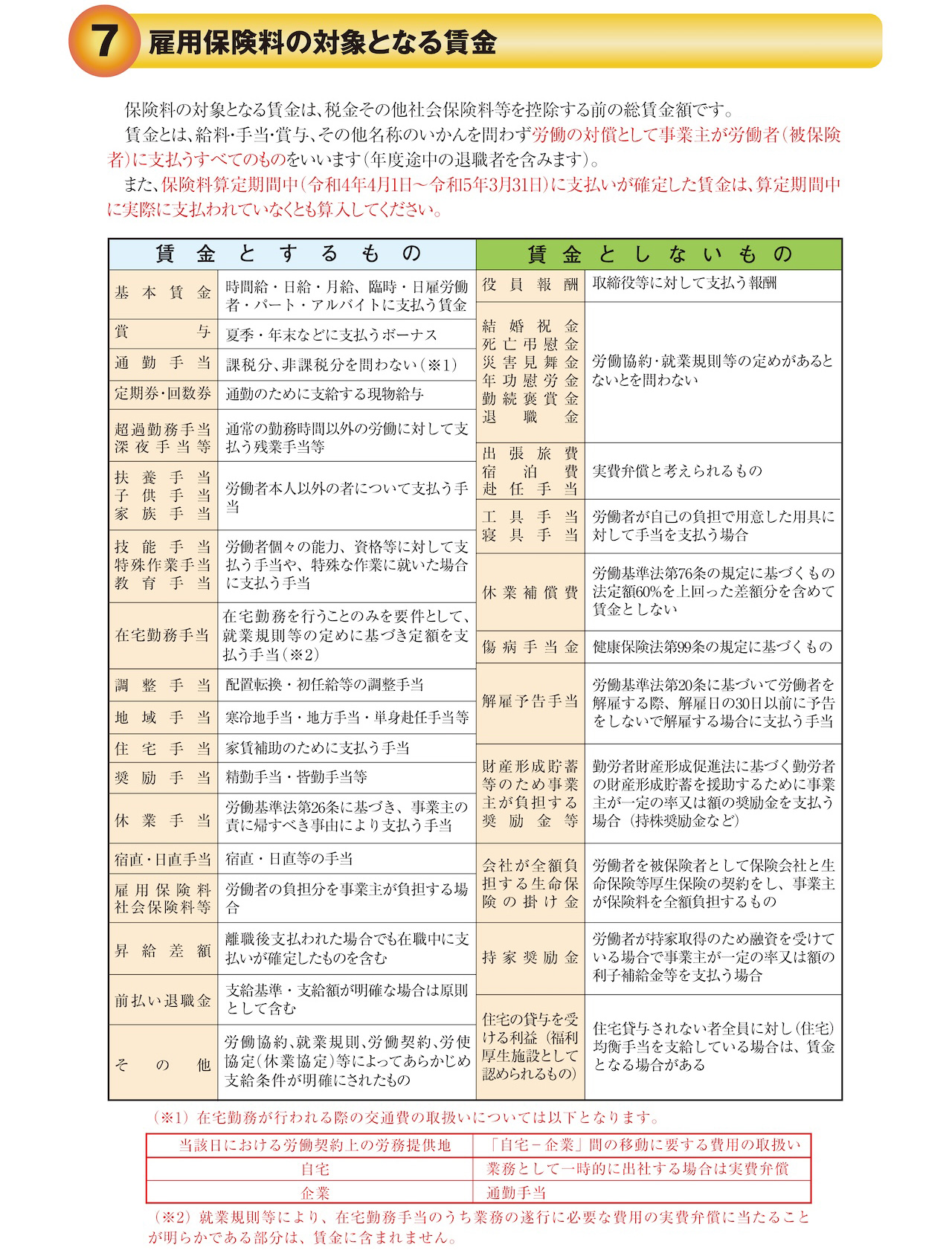

2.雇用保険上の賃金とは(労働保険料の算定基礎となるもの)

- 事業主が労働者に支払ったもの

従業員がお客様から直接受け取るチップ等は「事業主が労働者に支払ったもの」にはならないため賃金とはなりません。 - 労働の対償として支払われたもの

実費弁償的なもの、任意的、恩恵的なものは賃金とはなりません。

(厚生労働省「令和5年度事業主の皆様へ(雇用保険用)労働保険年度更新申告書の書き方」)

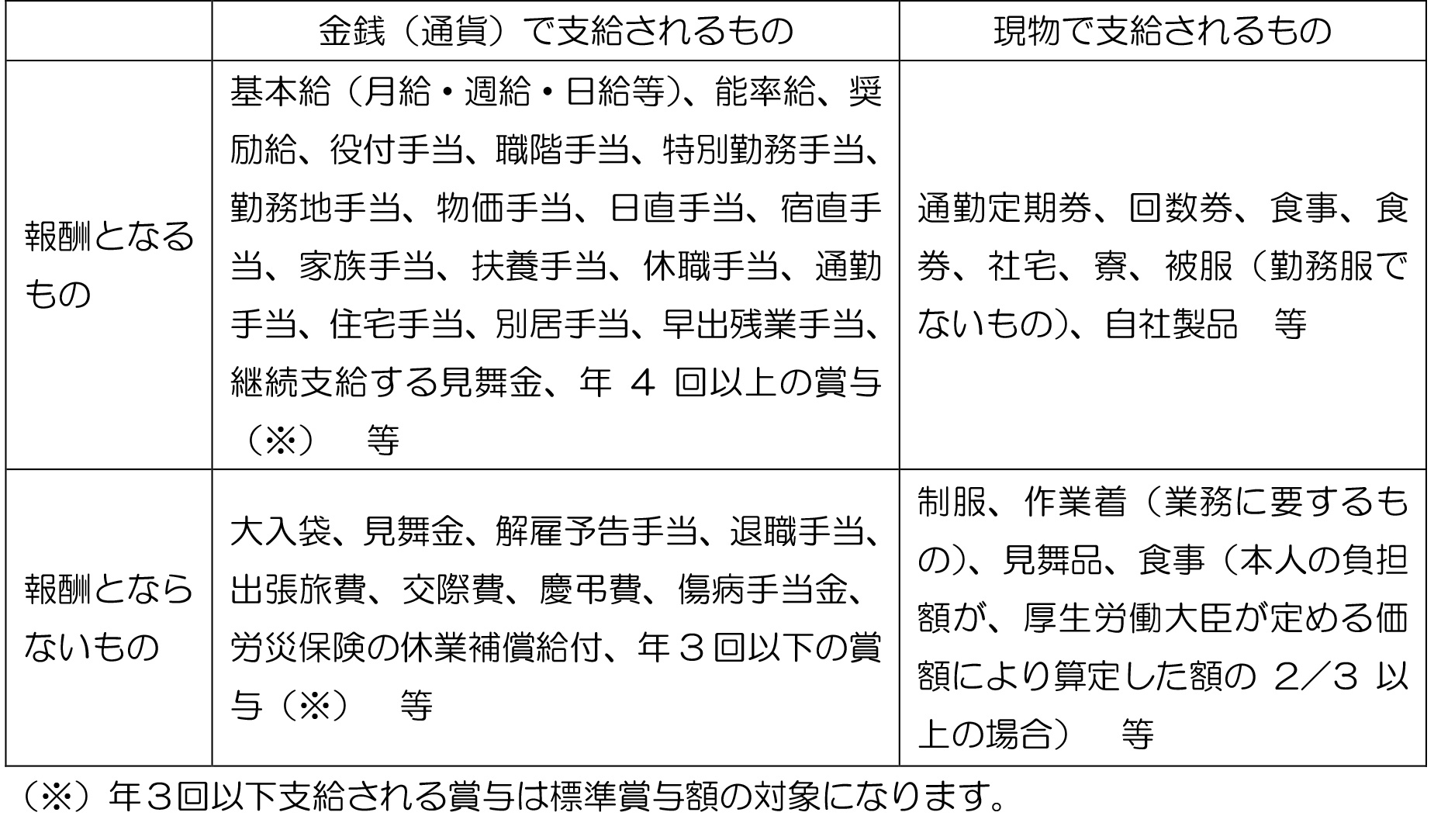

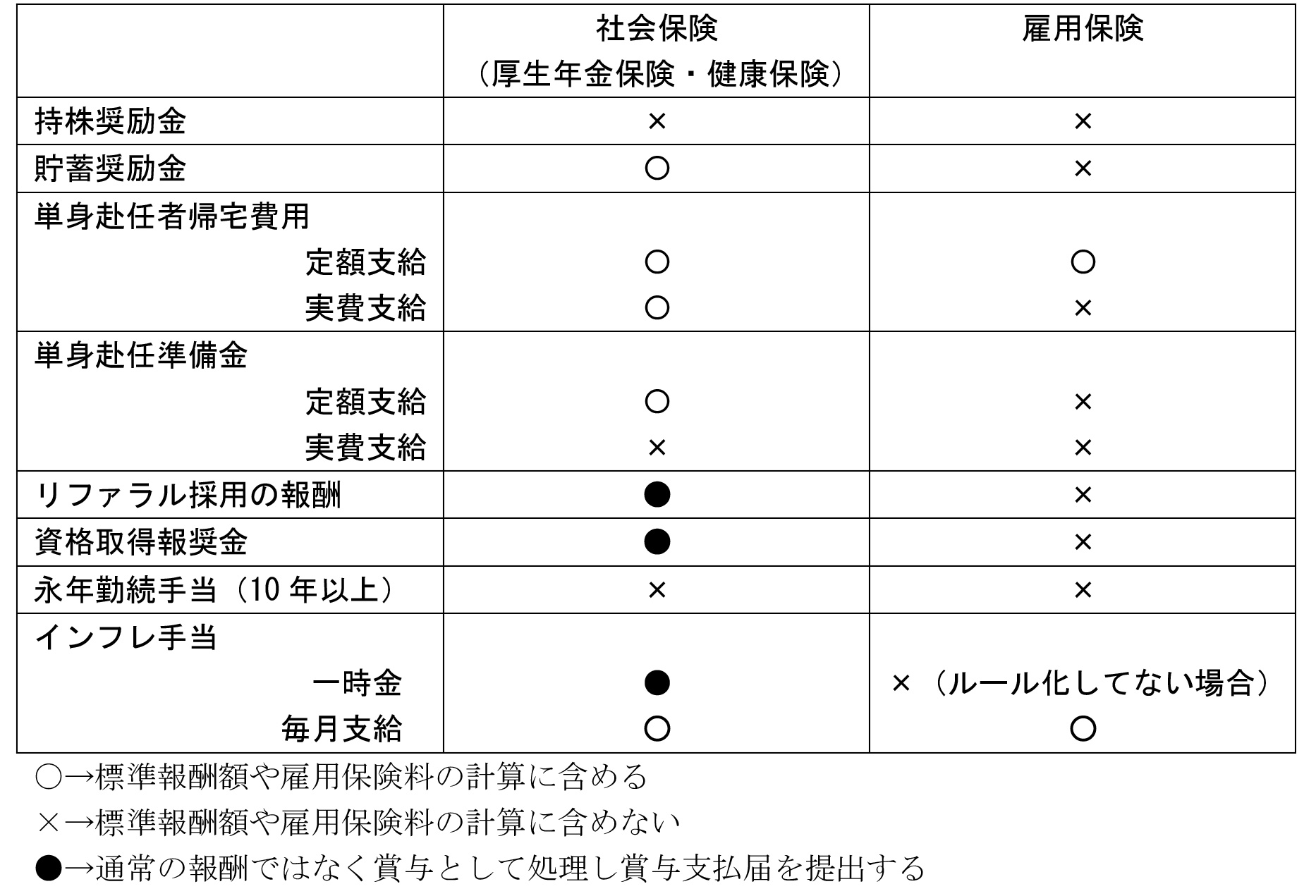

3.奨励金等の社会保険、雇用保険の対象範囲

ご相談の多い手当等の取扱いについて次の表にまとめました。ただし、金額、規定の有無、支給頻度等によって扱いが変わることがあります。また、現在は算定基礎に含めないとされているものでも、変更になることもありますので、手当や奨励金等を導入される際には、管轄の年金事務所、ハローワーク、労働基準監督署または専門家に都度ご確認ください。

Ⅱ 兼務役員の雇用保険加入について

役員は雇用保険に加入することができますか。

会社の取締役や役員は原則として雇用保険の被保険者となることはできませんが、部長、支店長等の従業員としての役割と兼務する者は、労働者的性格が強く雇用関係があると認められる場合に限り、労働者部分について、雇用保険の対象となります。

この場合、雇用の実態を確認できる書類等をハローワークに提出していただく必要があります。

ハローワークへの提出書類

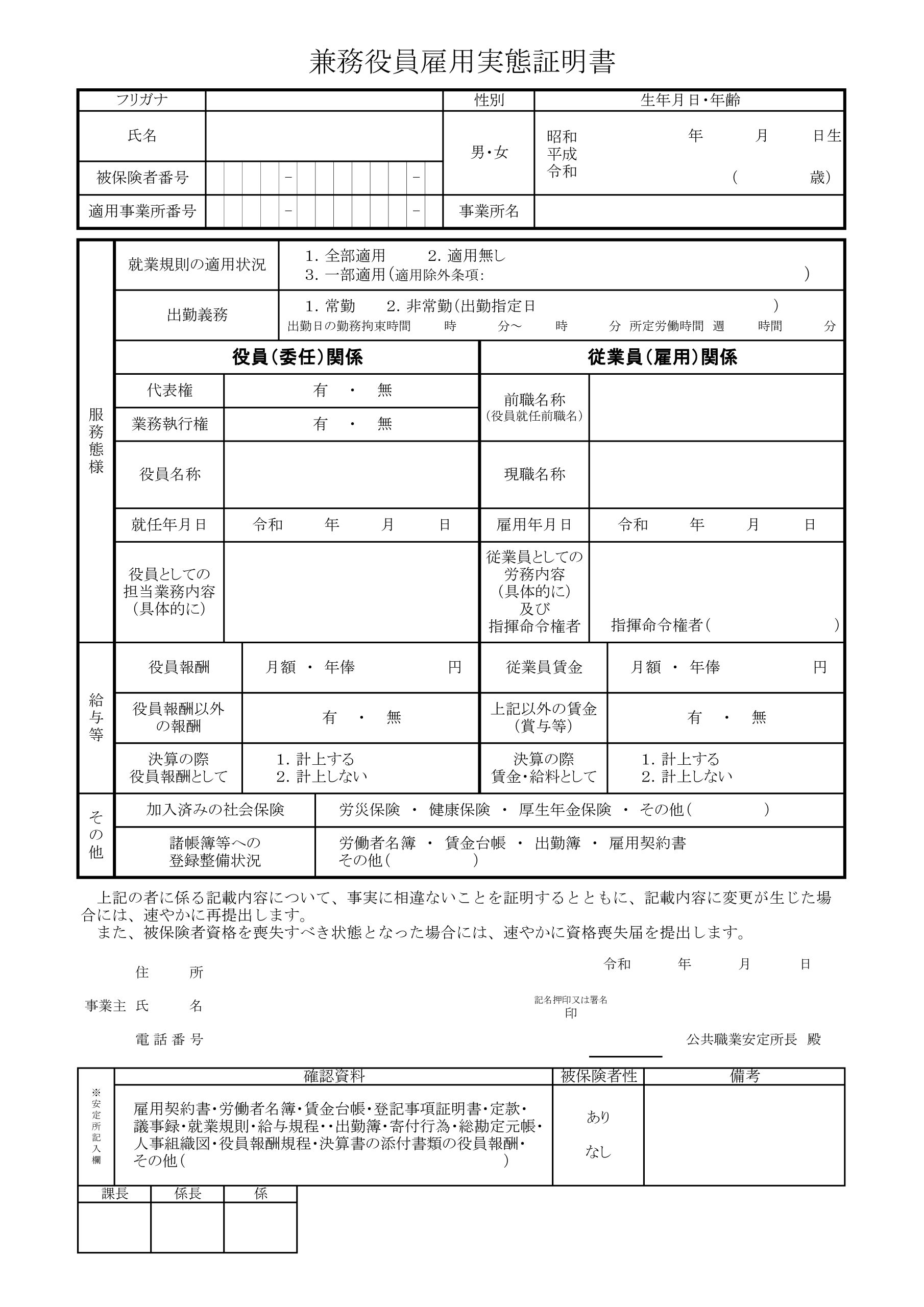

- 兼務役員雇用実態証明書

- 組織図

- 定款

- 登記簿謄本

- 賃金台帳・出勤簿(最新2か月分)

※賃金台帳は、従業員としての給与額と役員報酬は区別することが必要です。 - 雇用契約書

- 役員報酬が分かるもの

- 雇用保険資格取得届(未取得の場合)

- 労働者名簿

上記以外にも追加で書類が必要となる場合がありますので、管轄のハローワークに必要書類をご確認ください。