Ⅰ 2026年4月より「子ども・子育て支援金」制度が施行されます

「子ども・子育て支援金」制度とは、どのような制度ですか?

子育てを社会全体で支えるための新しい制度です。

高齢者を含む全世代や企業が支援金を負担し、それを財源として子どもや子育て世帯への支援を行い少子化に歯止めをかけることを目的としています。

被保険者や企業は、毎月の健康保険料と一緒に支援金を徴収されることになります。企業は給与支給時の支援金の計算のシステム設定や従業員への周知等、制度施行までに準備が必要です。

1.「子ども・子育て支援金」制度導入の背景

少子化・人口減少が危機的な状況にある中、政府は2023年12月にこども未来戦略「加速化プラン」を策定し、2030年までを少子化トレンドの反転のラストチャンスとして子育て支援の抜本的強化に取り組むことにしました。この「加速化プラン」には、①児童手当の拡充、②妊婦支援給付、③出生後休業支援給付、④育児時短就業給付、⑤こども誰でも通園制、⑥育児期間中の国民年金保険料免除措置の6つの項目が含まれます。これらの子育て支援の財源を確保の一助となる制度として「子ども・子育て支援金制度」が新設され、2026年4月から2028年にかけて段階的に導入されることになりました。

支援金の使途はすべて法律で上記6つの項目に限定されているため、流用されることのない仕組みとされています。また、「子ども・子育て支援金」を財源とする施策は国の特別会計において使途を見える化し、効果検証も行われます。

2.「子ども・子育て支援金」の負担【2026年4月1日改正】

「子ども・子育て支援金」はすべての世代と企業で負担します。将来社会を担う若い世代を社会全体で育むという社会連帯の観点から、独身者や高齢者を含む全世代・全経済主体が支える新しい連帯の仕組みといえます。

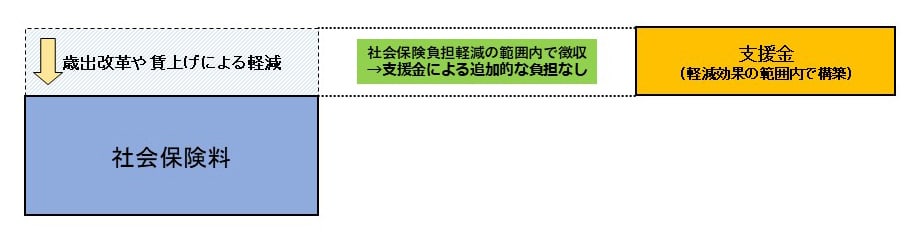

ただし「子ども・子育て支援金」については社会保障の歳出改革等による社会保険負担軽減の範囲内で導入することが法定されており、実質的な負担は生じないとされています。「子ども・子育て支援金」が新設されても、同時に社会保障の歳出改革を行い社会保険料負担が軽減されるため、支援金の負担は相殺される仕組みになっているとされています。

(こども家庭庁ホームページ「子ども・子育て支援金制度のQ&A」)

3.「子ども・子育て支援金」の額と徴収について【2026年4月分(5月徴収分)から徴収開始】

「子ども・子育て支援金」は健康保険料と一緒に徴収(当月分翌月徴収)されます。支援金の額は、健康保険の標準報酬月額(標準賞与額)に支援金率を乗じて計算されます。

支援金の額=健康保険標準報酬月額(標準賞与額)×支援金率(0.23%)

計算された支援金額を事業主と被保険者で折半して負担します。事業主は従業員の給与からの徴収分と事業主負担分を合わせて納付します。

また、健康保険料や厚生年金保険料と同様に、育児休業中は支援金が免除されます。

4.実務について

上記3の通り算出された支援金は事業主と被保険者で折半しますが、被保険者負担分は給与から天引きして徴収します。

2026年4月からの制度施行で当月分翌月徴収のため、実際に給与からの天引きが開始されるのは2026年5月支給の給与からとなります。2026年3月には健康保険料率、介護保険料率の変更もありますので(健保組合に加入の場合は料率変更の有無は各健保組合にご確認ください)、4月支給(3月分保険料の天引き)と5月支給(4月分保険料・支援金の天引き)において、給与から天引きされる額に変更が生じます。2か月にわたって変更が生じますので、従業員には事前に周知しておくと良いでしょう。

子ども・家庭庁では、「子ども・子育て支援金」は健康保険料や介護保険料とは区分して「子ども・子育て支援金率」が設定されることから、給与明細等においても健康保険料等と区別して支援金額を表示する取組への理解・協力を呼び掛けています。また、給与明細への表示が難しい場合であっても、保険料の一部に「子ども・子育て支援金」が含まれることを被保険者に周知することを求めています。給与明細への支援金の表示等は法令上の義務ではありませんが、給与から天引きされる金額についてよくわからない状況にしておくのは従業員にとっては不安材料になるとも考えられますので、対策を検討すると良いでしょう。

例)使用しているシステムでは支援金率を設定することができないため便宜的に「健康保険料率+支援金率」を健康保険料率として設定。給与明細の健康保険料には「健康保険料+支援金」の額が表示されるため、備考欄等に「健康保険料には子ども・子育て支援金○○○円が含まれます」と記載する等

5.実務について

2026年4月から「子ども・子育て支援金」制度が開始された後も、現行の「子ども・子育て拠出金」制度もそのまま継続されます。事業主は拠出金と支援金の両方を負担することになります。

| 子ども・子育て拠出金 (現行制度→今後も継続) |

子ども・子育て支援金 (2026年4月から追加される新制度) |

|

|---|---|---|

| 対象 | 厚生年金の被保険者 | 全世代・全経済主体 |

| 徴収額 | 標準報酬額(標準賞与額) ×拠出金率(0.36%) |

標準報酬額(標準賞与額) ×支援金率(0.23%) |

| 徴収方法 | 厚生年金保険料と 一緒に徴収 |

健康保険料と 一緒に徴収 |

| 負担者 | 事業主のみ | 事業主と被保険者で折半 |

※「子ども・子育て支援金」の徴収額、負担者は国民健康保険被保険者については異なります。

Ⅱ 被扶養者認定要件の変更【2025年10月1日改正】

被扶養者の認定要件に変更があるとき聞きました。どのような変更がありますか。

扶養認定を受ける方(被保険者の配偶者を除く。)が19歳以上23歳未満である場合の年間収入要件の取り扱いが、「年間収入130万円未満」から「年間収入150万円未満」に変わります。解説をご確認ください。

令和7年度税制改正において、扶養控除の要件の見直し等も行われました。それにより、扶養認定を受ける方(被保険者の配偶者を除く。)が19歳以上23歳未満である場合の年間収入要件の取り扱いが変わります。具体的に見ていきます。

扶養認定日が令和7年10月1日以降で、扶養認定を受ける方が19歳以上23歳未満の場合(被保険者の配偶者を除く。)は、これまでの「年間収入130万円未満」が「年間収入150万円未満」に変わります。

年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。12月31日現在の年齢が22歳である年(暦年)の翌年については、年間収入130万円未満かどうかにより判定します。

例:2026年10月に19歳の誕生日を迎える場合

- 2025年(18歳の誕生日を迎える年)における年間収入要件は130万円未満

- 2026年~2029年の間(19歳の誕生日を迎える年から22歳の誕生日を迎える年)における年間収入要件は150万円未満

- 2030年(23歳の誕生日を迎える年)以降、60歳に達するまでの間の年間収入要件は130万円未満

なお、学生であることの要件は求めません。あくまでも、年齢によって判断します。また、年齢は誕生日の前日において加算します。例えば、誕生日が1月1日である方は、12月31日において年齢が加算されます。

配偶者の場合、19歳以上23歳未満でも年間収入130万円未満かどうかにより判定します。

例【間違えやすい例】

| 19歳以上23歳未満の配偶者 | 年間収入130万円未満で判定 |

|---|---|

| 24歳の大学生 | 年間収入130万円未満で判定 |

| 21歳のフリーター | 年間収入150万円未満で判定 |

令和7年10月1日以降の届出で、令和7年10月1日より前の期間について認定する場合、19歳以上23歳未満の被扶養者にかかる年間収入の要件は130万円未満で判定します。

また、令和7年9月30日以前に扶養認定済みの19歳以上23歳未満の被扶養者については、令和7年10月1日以降は年間収入が150万円以上見込まれる場合に被扶養者の削除(非該当)の届出が必要となります。

Ⅲ 労働基準法の改正案、2026年国会提出見送り

厚生労働省は、昨年1月の「労働基準関係法制研究会報告書」の論点をベースに、2026年通常国会に労働基準法の改正案を提出すべく、労働政策審議会等で議論してきました。当該改正案では、法定休日、連続勤務規制、勤務間インターバル、つながらない権利、時間外・休日労働の上限規制、法定労働時間週44時間の特例措置、年次有給休暇、裁量労働制等が論点として挙がっていました。

しかし、昨年末に高市早苗政権が立ち上げた日本成長戦略会議で、労働時間規制の緩和を検討することになり、上記の労働基準法改正案の2026年通常国会への提出は見送られることになりました。通常、労働法関連の改正は、専門研究会等で論点を整理し、労働政策審議会等での議論を経て、改正法案を国会へ提出するという流れで数年かけて行われます。今回は改正案提出に向かう最終段階でストップがかかったという珍しい状況です。

加えて、1月23日には衆議院が解散され、選挙が行われますので、2月8日の選挙結果により日本成長戦略会議の先行きも不透明な状態と言えそうです。労働基準法の改正は今後の動向に留意が必要です。